友情链接:

专题:全球股市遭遇“黑色星期一”日股暴跌 东证指数触发熔断

配资可以为投资者提供更多的资金,使其能够参与更多的投资机会。投资者可以通过配资来进行更大规模的交易,从而获得更高的收益。同时,配资也可以帮助投资者分散投资风险,通过投资不同的股票来降低单一股票的风险。

今天,随着日本股市单日下跌超过12%、创下1987年“黑色星期一”以来最大跌幅,“风光无限”的日股彻底抹去了今年的涨幅、转涨为跌。

民生证券宏观团队发布研报指出,三重压制因素注定日股成为全球最弱一环。

其一是分母端的压力,日央行4月和7月两次加息,同时开启Taper,货币政策紧缩周期,本身就制约股票等风险资产的表现;

其二是分子端的担忧,全球制造业PMI见顶回落,美国经济走弱,作为典型的外向型经济体,且指数大权重的公司海外营收占比较高,分子端未来也有隐忧;

其三是避险情绪蔓延。一方面,美国经济硬着陆的悲观预期仍在全球市场蔓延;另一方面,中东地区的冲突有进一步扩大的迹象,一旦油价受地缘等因素大幅上涨,输入型通胀对日本经济造成的压力较大,投资者选择离场的可能性较大。

研报全文如下

今天,随着日本股市单日下跌超过12%、创下1987年“黑色星期一”以来最大跌幅,“风光无限”的日股彻底抹去了今年的涨幅、转涨为跌。

我们倾向于认为这是一次宏、微观配合下的市场极限压力测试。从宏观上,我们倾向于认为这是宏观叙事大转向的预演——从年初“经济软着陆+政策宽松”的主流预期,到上周日本央行加息遭遇美国的“衰退”担忧,日本成了宏观叙事上最矛盾的主要经济体;从微观上,此前盛行的低波动Carry Trade(典型的例如空日元、多日股),在美联储转向、日央行加息的引燃下迅速降仓,带来踩踏和流动性风险。

尽管我们暂时不认为这会让美联储改变降息节奏,但是日本市场今天的表现无疑给全球央行打了一剂“预防针”,在经济出现衰退风险的情况下,紧缩、犹豫的政策会让市场承受巨大的压力。

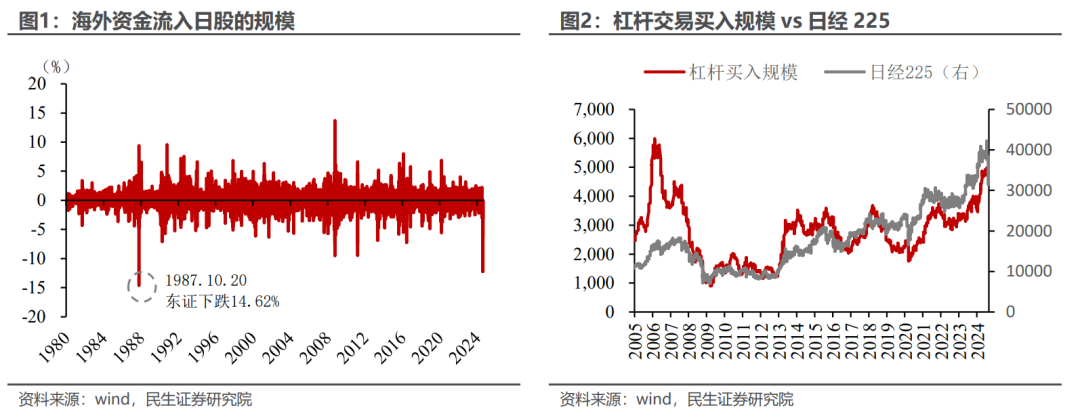

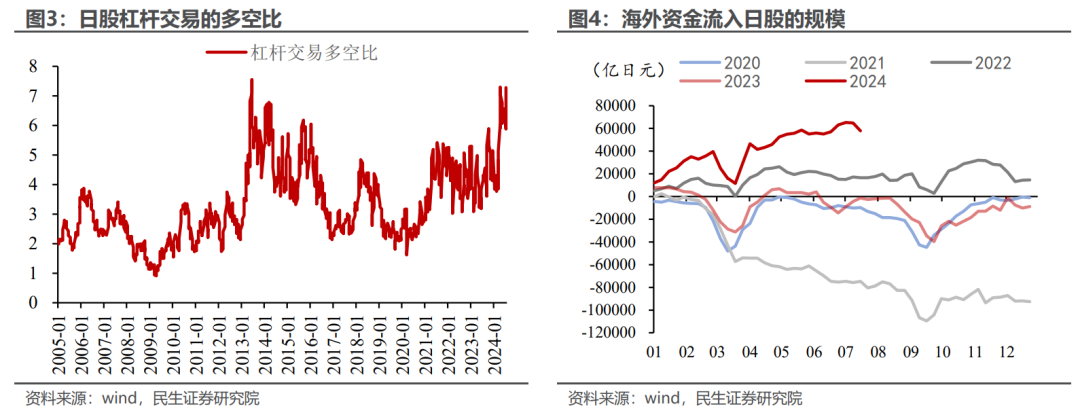

海外市场“黑色星期一”再度降临,日股杠杆交易崩塌。今日东证指数下跌12.23%,创自1987年10月20日以来的最大跌幅,亚太地区、欧美股市均出现不同程度下跌,让人想起1987年10月的“黑色星期一“。日股杠杆交易大面积平仓,加速了股市下跌。年初至今,日股持续上涨的背后,也离不开杠杆交易推波助澜,杠杆资金极致的看多情绪,也将日经推向了历史高位。近期下跌当中,不少交易面临强制平仓。

宏观交易“戏剧性逆转“,carry trade平仓引发流动性压力。做多美股/日股、做空日元等交易策略正发生显著逆转,尤其是套息交易加速平仓,引发市场risk off。

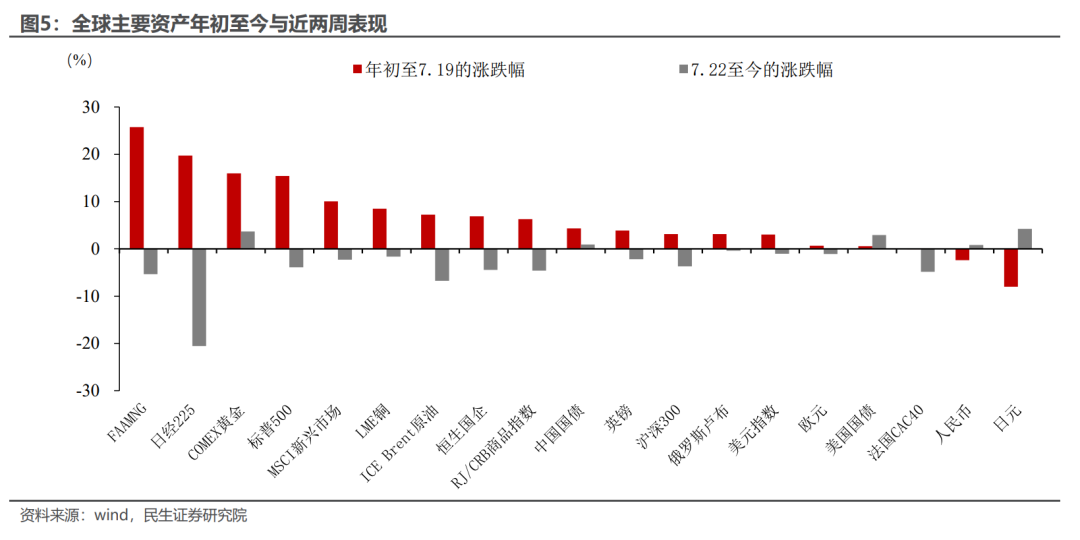

年初至今,大类资产当中表现较好的:美股、日股、黄金、铜;表现较弱的:日元、人民币。但自7月22日-8月2日,除黄金外,前期表现较好的大类资产几乎全都迎来较大幅度调整:日经225指数下跌20.6%、标普500下跌3.9%、铜下跌1.6%;而前期较弱的资产表现反而较好:日元上涨4.3%,人民币上涨0.81%。

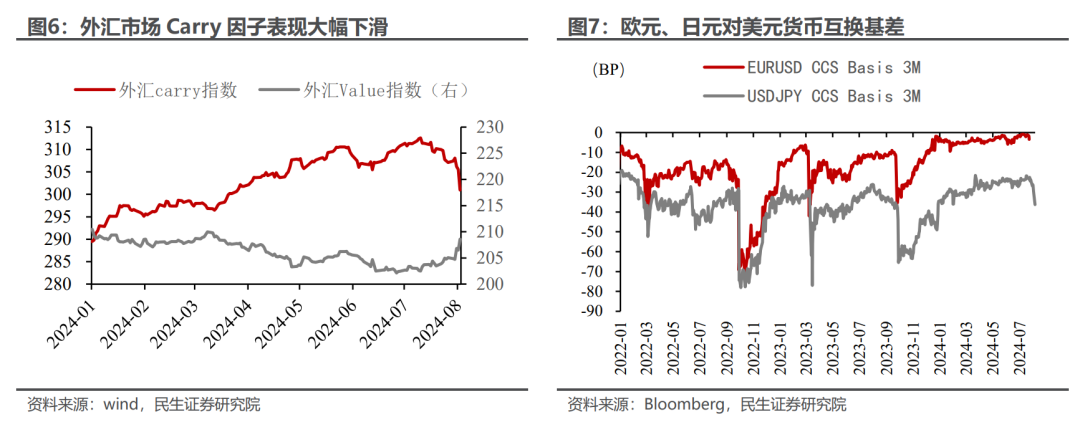

日元等货币强势上涨的背后是,外汇市场大规模套息交易加速平仓。当前日元、欧元相对美元的货币互换基差都有所走阔,反映了全球市场流动性压力边际有所走高。

美国经济衰退的担忧是触发逆转的关键。上周美国7月ISM PMI、非农就业数据均不及市场预期,已经引发市场对美国经济衰退的担忧,无论是大蓝筹为主的标普500指数,还是中小市值为主的罗素2000指数,在数据公布后都出现了不同程度的下跌。

而8月5日亚洲交易时段,亚太地区股票市场的抛售,也带动美股股指期货大幅下跌。在并没有基本面数据支撑的情况,CME期货定价9月联储降息50BP由周五的22%上升至95%,显示出当下市场参与者对美联储快速降息以避免经济硬着陆风险的迫切。

巴菲特的抛售加剧了市场risk off情绪。此外,除了经济基本面因素外,市场重要参与者的行为变化引发了一定的跟风情绪。巴菲特旗下的伯克希尔-哈撒韦公司在二季度将其持有的苹果公司股票从一季度时的7.89亿股大幅减至约4亿股,降幅近50%。考虑到美股当前处于较高位置上,以及巴菲特的市场指标作用,加剧了市场参与者的risk off情绪。

为何是日股下跌最多?三重压制因素注定其成为全球最弱一环。

其一是分母端的压力,日央行4月和7月两次加息,同时开启Taper,货币政策紧缩周期,本身就制约股票等风险资产的表现;

其二是分子端的担忧,全球制造业PMI见顶回落,美国经济走弱,作为典型的外向型经济体,且指数大权重的公司海外营收占比较高,分子端未来也有隐忧;

其三是避险情绪蔓延。一方面,美国经济硬着陆的悲观预期仍在全球市场蔓延;另一方面,中东地区的冲突有进一步扩大的迹象,一旦油价受地缘等因素大幅上涨,输入型通胀对日本经济造成的压力较大,投资者选择离场的可能性较大。

针对市场当前最关心的问题,海外方面,政策会如何应对、美联储会不会提前降息?国内方面,国内资产会受何种影响?

对于前者,我们倾向于认为面对市场的极端波动,海外相关政府部门会及时出手,但当前日本相关部门出手的可能性高于美联储,而且采取的手段更可能是注入流动性、而非降息。

对于后者,我们认为A股受到的冲击会相对有限,尤其是在外资持仓偏低、融资融券以及量化交易被严格监管的背景下;而人民币短期内可能会出现升值超调,尤其需要警惕结汇需求大量涌现,汇率的稳定可能需要官方的干预(日本或者中国),当然中长期看人民币仍面临不确定性。

风险提示:美联储降息节奏超预期;地缘风险超预期。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮 股票证券公司

热点资讯